大众网·海报新闻记者 沈童 济南报道

“成也苹果,败也苹果”,失去苹果给欧菲光带来的重创仍在持续……

亏损继续扩大,2022年恐将巨亏52亿元

1月30日晚间,欧菲光发布2022年业绩预告,预计2022年归属于上市公司股东的净利润为-41亿元至-52亿元,上年同期净利润为亏损约26.25亿元;预计扣除非经常性损益后的净利亏损39.6亿元至50.8亿元,上年同期亏损25.82亿元。亏损较去年均继续扩大。

(欧菲光2022年度业绩预告)

对于业绩变动的原因,欧菲光直言,受特定客户终止采购关系的影响,2022年与特定客户相关的出货量同比大幅下降,同时承担了与其相关的在终止采购关系后所发生的固定运营成本。

除此之外,对于公司业绩的进一步亏损,欧菲光还给出了其他因素:国际贸易环境变化、全球疫情反复、短期内下游终端市场消费需求放缓和客户智能手机业务受到芯片断供等限制,公司部分产品出货量同比大幅下降,导致经营性亏损;公司整体营业收入同比大幅下降,固定成本摊销导致产品单位成本上升;美元兑人民币汇率波动,造成公司汇兑损失增加,对报告期内的利润产生了一定影响;为聚焦区域化发展,提升公司的生产效率及整体运营效率,公司对园区进行整合,相关整合费用对本期业绩产生一定影响;受终端市场需求放缓影响,公司相关产品出货量大幅减少、产能利用率下降,对公司各类资产进行全面清查和减值测试,对可能发生减值损失的资产计提减值准备;公司相关参股公司报告期内经营出现亏损,导致公司承担相应的投资损失等。

被踢出局后一路出清苹果相关资产

事实上,从三年前被苹果公司踢出局后,欧菲光的日子就一直不怎么好过。

将时间拉回到2020年的9月1日,欧菲光以一字跌停开盘,而导致公司股价出现如此大反应的消息为“苹果将欧菲光从其供应商名单中剔除”。对此,欧菲光在当日中午发布澄清公告称:“关于公司被美国大客户剔除供应链名单等信息为不实传闻”。

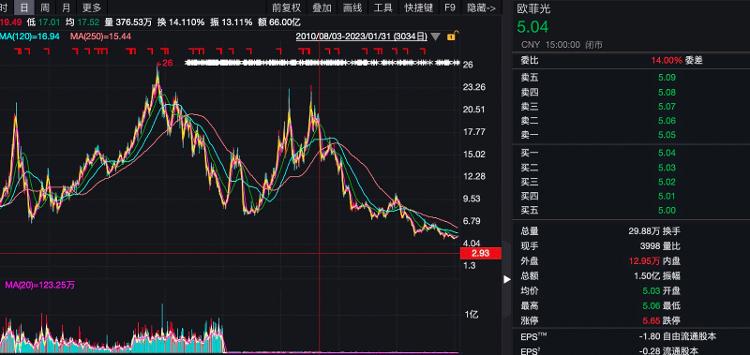

尽管澄清传闻,但此后欧菲光的股价却似乎在告诉投资者,此消息并非毫无根据。wind数据显示,从2020年9月1日开始,欧菲光股价从19元附近一路下行至10元附近。直到2021年3月16日,欧菲光正式公告称,“近日收到境外特定客户的通知,特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。”此消息一出,欧菲光股价似乎失去了支撑力,连续两个跌停板后,股价一直徘徊在8元附近。截至1月31日收盘,欧菲光股价仅为5.04元/股。

(欧菲光股价一蹶不振)

其实,市场对于欧菲光失去苹果光环的担忧并非过度反应。欧菲光在上述公告中所说的“特定客户”即是苹果公司,公司表示,2019年经审计特定客户相关业务营业收入为116.98亿元,占2019年经审计营业总收入的22.51%。也就是说,在2019年,苹果一年给欧菲光贡献的营收就超过20%。

而记者从近三年欧菲光的财报中注意到,2019年苹果还是欧菲光的第二大客户,第一大客户和第三大客户分别是华为和小米,分别为公司贡献约162亿和102亿元的营收。在2020年,苹果就超过华为成为欧菲光的第一大客户,贡献营收达145.12亿元。也就是说,被苹果踢出局其实对欧菲光的影响占比要远大于前面所看到的数据。

根据公司此前的财务数据显示,2020年、2021年,欧菲光分别亏损为19.45亿、26.25亿。直到2022年公司业绩也未有起色,数据显示,2022年上半年公司实现营收为77.75亿元,同比下降33.78%,净利润亏损8.74亿元,毛利率仅为3.44%。

(失去大客户后,欧菲光业绩一直未见起色)

莱绅通灵珠宝股份有限公司于2024年6月25日召开了2023年年度股东大会,会议审议并通过了多项议案。本次股东大会采取了现场投票与网络投票相结合的方式,会议合法合规,程序正当。出席股东及代理人代表股份总计153,120,800股,占公司总股本的44.3669%。会议由公司董事长马峻先生主持。各项议案均获得高比例通过,包括2023年年度报告及摘要、年度财务决算报告、利润分配方案、董事会工作报告、监事会工作报告、2024年度预算报告、董事薪酬议案、监事薪酬议案、续聘会计师事务所议案以及授权董事会简易程序发行股票议案等。本次股东大会的召集、召开程序、表决程序及表决结果均符合相关法律法规及公司章程的规定。

与此同时,在退圈“果链”后,欧菲光此前与苹果相关的资产也成了拖累,2021年欧菲光共计资产减值损失为11.02亿元。同时公司在2021年还卖出6家子公司、注销5家子公司。

转型之路并非一帆风顺,新领域成亏损因素之一

从曾经的“果链”龙头到如今的“圈外人士”,欧菲光的市值也从三年前的847亿元缩水至现在的仅164亿元。而在此期间,欧菲光也试图想要将主要精力转向其他领域。

除智能手机领域外,欧菲光在消费电子、智能汽车智能门锁、VR/AR设备以及工业、医疗等领域进行了探索。2022年上半年,研发投入达到7.12亿元,占营业收入比重为9.16%,布局领域涉及智能手机、智能汽车和新领域等。

记者了解到,自2015年起,欧菲光就进军了智能汽车领域,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的Tier 1供应商,目前已取得20余家国内汽车厂商的供货商资质,并积极进行国外汽车厂商的供应商资质认证。2018年,公司收购富士天津镜头工厂,进一步加强在车载镜头方面的布局,推动智能汽车业务发展。同时,公司布局智能家居、VR/AR、扫地机器人、运动相机、工业及医疗相关产品等领域的光学镜头、影像模组、光机模组和整机组装等环节,目前已有部分产品实现量产。今年4月,欧菲光宣布整合元宇宙事业部,负责VR/AR领域的光学镜头、影像模组、光机模组和整机组装制造等,加速布局VR/AR领域。2022年3月,公司发布首款VGA TOF人脸识别方案。

但值得注意的是,在此次发布的业绩预告中,在七条导致公司业绩变动的原因里有一条是关于公司的智能汽车和VR/AR业务:公司目前正推动战略升级,大力发展智能汽车、VR/AR及IoT生态等新领域创新业务,提前加大研发等投入,对本期业绩也产生了一定影响。

不难看出,一直期待通过转型让公司重新活起来的欧菲光并没有在短期内扭转颓势。

此外,根据深交所的相关规则,公司2020年度及2021年度净利润为负值,且公司预计2022年度净利润为负值,若2022年度审计报告显示公司持续经营能力存在不确定性,则公司股票将可能在2022年年度报告披露后被实施其他风险警示。对此,欧菲光工作人员向媒体表示,公司退市风险不大。对于公司未来发展主力配资炒股平台,该工作人员表示公司整体战略正在向智能汽车业务转向,但是仍然要维持在智能手机领域的领先地位。